随着2011年中国移动支付标准的确定,物联网时代的移动支付终于迎来了一个快速发展的时期。与其他电子支付方式一样,移动支付的关键仍然是安全问题。本文从物联网的本质出发。结合国内外移动支付的先进经验,分析产业链中存在的安全问题,提出安全策略。

1.移动支付在物联网时代

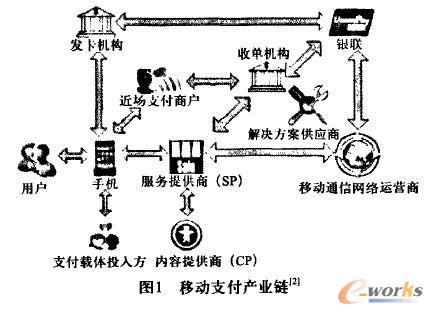

继上个世纪互联网技术引发信息革命后,物联网将再次改变我们的生活。顾名思义,物联网通过传感器连接所有物品,实现监控、跟踪、信息交互等功能。银行卡和商家通过手机等数码随身物品POS机器连接,形成了一个新的领域:移动支付。用户可以通过短信,WAP} IVR、通过近距离感应等方式进行转账、购物、缴费等商业活动。

2009年8月,温总理提出了感知中国的概念,极大地促进了物联网的研究和发展。2011年4月28日,中国银联执行副总裁洪峰宣布移动现场支付13.56MHz移动支付的最后一公里已经开通。作为物联网的先锋,移动支付不仅会给我们的生活带来便利,还会引爆零售业,大大改善国民经济。

2.国内外移动支付的现状

中国移动、联通、电信、银联也分别布局了移动支付。2010年,中国移动在上海浦东发展银行投资398.01亿人民币,随后推动手机支付业务。2009年5月,中国电信还正式推出了移动支付业务,包括手机订购、手机支付、手机银行和手机刷卡。2008年12月,中国联通也推出了一系列手机支付业务,2010年4月,联通与中国银联合作推广银联手机支付业务。2002年,中国银联推出了第一代移动支付业务,实现了肮脏订票、电子折扣券等增值服务。2011年7月,银联商务摧毁便民支付品牌全民支付,正式进入线下支付领域。同时,银联还推出了家庭迷你终端和手机,实现用户在家支付水电费、订票、购买彩票等活动。据易观国际报道,2014年中国线下便利支付市场交易规模将达到4350亿元。

然而,中国银联和三大电信运营商的移动支付业务标准从考试实验开始就不统一。移动选择2.4GZ的RF-SIM技术。联通选择13.56MHz的NFC,SIMPass技术。电信选择了13.56MHz的SIMPass技术也在个别试点选择了2.4GHz的RFUIM技术。银联选择了13.56MHz的NFC、SD卡、SIMPass等。每个巨头都想抓住移动支付的机会。事实上,日本是控制移动支付产业链的运营商,而韩国是银行,但各方都可以一起赚钱,这是一个相互合作和依赖的行业。移动支付可以成为移动运营商和银行的新业务增长点。从日本和韩国的经验来看,运营商与银联的真诚合作是最终出路。国家移动支付标准的引入使我们避免了更多的消费战。

即使是利润微薄的行业,只要能吸引全民或足够多的人参与,也能做出巨无霸蛋糕。当年国内搜狐新浪等门户网站通过几分钱的短信业务与运营商合作盈利。如今,随着电子商务的快速发展,没有人敢轻视兼具远程和现场交易的移动支付。根据艾瑞咨询2011年7月发布的最新研究报告,到2015年,全球移动支付总交易额将达到6700亿美元,远远超过今年的2400亿美元。移动支付在全球范围内呈现井喷趋势,特别是在我们的邻居日本和韩国,超过85%的客户使用过移动支付。截至2009年,日本已开始推广移动支付业务,65%的移动用户是移动支付用户。目前,韩国70%的电子支付是由移动支付完成的。2010年,法国政府和企业宣布法国Nice成为欧洲第一个非接触城市。因此,这些移动支付高度发达的国家制定了完整的法律和政策监管。

3.移动支付的关键问题

虽然技术和标准已经充分准备好了,但移动支付的推广仍然困难,最大的问题是如何培养用户的使用习惯、安全、保密、操作方便和法律保护。安全是最重要、最难解决的问题。中国用户普遍对手机等移动设备缺乏安全感。几乎每个人都收到了欺诈和垃圾短信。包括许多国内品牌手机在内的山寨机预设了吸费陷阱。整个社会信用体系的不完善导致人们缺乏安全感。这些都阻碍了移动支付的快速发展。

POS机

POS机